Diciembre 2021, Informe venta No Reembolsable

Durante el mes de diciembre, se ha frenado nuevamente la recuperación del turismo debido, principalmente, a la aparición de Ómicron. No obstante, pese a que las cancelaciones y la flexibilidad recuperan los niveles de junio la situación es muy diferente a la del año pasado.

Existen notables diferencias que nos animan a no caer en el desánimo y a seguir trabajando para alcanzar la tan merecida recuperación. El nivel de vacunación o las restricciones para viajar no tienen nada que ver con cómo estábamos hace un año. Además, España sigue siendo uno de los destinos más seguros y más demandados para 2022 y el turista internacional muestra interés por volver a nuestro país lo antes posible.

De forma positiva, contamos con la experiencia adquirida y con un histórico de datos que tal vez, ahora sí podemos comparar…

A diferencia de los primeros meses de 2021, el pick up actual de los hoteles es mayor (y aún queda mucho margen para seguir mejorando). Está entrando venta con varios meses de antelación (y no sólo en Flexible, sino también en tarifas prepago) y las cancelaciones bajo tarifas con prepago están controladas.

Los datos del presente informe se corresponden con la venta directa de los hoteles conectados con FlexMyRoom. Por lo tanto, las reservas analizadas tienen vinculado un seguro de asistencia en viaje y/o un seguro de cancelación.

Resumen de diciembre

Mes a mes, continuamos iterando nuestro informe con la finalidad de aportar datos que ayuden a los hoteles a entender mejor el comportamiento del mercado y les resulten útiles en su estrategia comercial. Para ello, tratamos de resumir el mes en 4 gráficas.

- ¿Qué ha pasado con la venta durante el mes de diciembre? El 76,46% de la venta se formalizó bajo la tarifa Flexible y el 20,90% se terminó cancelando. El 23,54% restante se corresponde con la tarifas Semiflexible y No Reembolsable, en las que únicamente el 0,60% se canceló.

- ¿Cómo se ha distribuido el peso por tarifa en diciembre? 79,36% Flexible, 12,77% No Reembolsable y 7,89% Semiflexible.

- ¿Para qué meses es la venta de diciembre? 41,11% para el mismo mes, 17,12% para enero, 7,91% para febrero y el 31,86% restante a más de 3 meses vista.

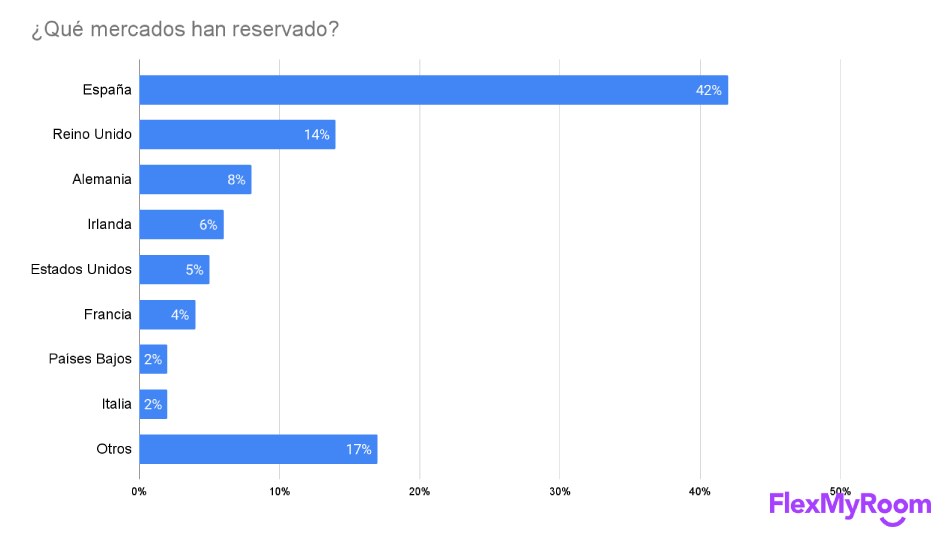

- ¿Qué mercados han reservado en diciembre? mercado nacional 42% e internacional 58% (liderado por UK 14% y Alemania 8%).

¿Cómo se distribuyen las Roomnights reservadas durante el mes de diciembre?

A lo largo del mes de diciembre el 20,63% de las Roomnights se han reservado bajo una tarifa que requiere de un pago por anticipado (12,77% en No Reembolsable + 7,86% en Semiflexible). Respecto al mes anterior, este porcentaje supone un retroceso de 14,29 puntos porcentuales.

El nuevo revés que ha supuesto Ómicron para el turismo hace crecer nuevamente las reservas en tarifa Flexible hasta porcentajes vistos en junio del 2021.

El importe adelantado por el cliente bajo las tarifas que requieren de un prepago ha permitido a los hoteles asegurarse el 17% del importe total de sus reservas realizadas a lo largo del mes por su canal directo. Dicho importe se ha reducido en 10 puntos porcentuales respecto al mes anterior debido al incremento en venta flexible.

Antelación de las reservas realizadas en diciembre

Otra noticia positiva es que las tarifas prepago, pese a que este mes suponen un peso menor sobre la venta, siguen vendiéndose y mayoritariamente en el largo plazo, a diferencia de diciembre 2020 o enero 2021.

- El 32,50% de la venta total de diciembre se realizó con una antelación superior a 90 días.

- De los clientes que reservaron en No Reembolsable, un 32,23% lo hicieron un una antelación superior a 90 días.

- De los clientes que reservaron en Semiflexible este porcentaje ha sido del 47,98%.

- La curva del comportamiento de compra del cliente es similar en las tres tarifas.

Haciendo un zoom-in sobre las roomnights reservadas a más de 90 días:

- Como hemos comentado anteriormente, la tarifa Flexible es la más vendida con un peso del 74,57%.

- Sin embargo, la No Reembolsable aporta el 78,30% de la tesorería a los hoteles, el 21,70% restante es aportado por la Semiflexible.

- Abril (19,88%), mayo (16,91%) y junio (16,62%) son los meses más reservados. Julio (22,75%) y junio (20,91%) son los meses en los que más tesorería se está anticipando.

¿Qué países muestran más interés por cada tarifa?

En el top 8 de mercados emisores observamos cómo Ómicron ha provocado que el mercado internacional priorice nuevamente la tarifa Flexible.

- Durante el mes de diciembre, el 58% de las roomnights fueron reservadas por turistas internacionales, el mercado nacional aportó el 42% restante al pick up de los hoteles (incremento de 3 puntos porcentuales respecto al mes anterior).

- Todos los mercados han preferido tarifas Flexibles en el transcurso del mes, especialmente Estados Unidos (90%) que es el mercado de mayor distancia.

- España es el único país en el que las tarifas prepago ganan terreno (+2 puntos).

- Alemania o Reino Unido son los que más interés muestran por las tarifas prepago, pese a importantes retrocesos de -21 puntos y -25 puntos, respectivamente.

¿Cómo evolucionan las cancelaciones?

Finalmente, diciembre ha tenido un mayor volumen de roomnights que noviembre (área amarilla). A pesar de ello, el ratio de cancelación también ha sido mayor, especialmente en la tarifa Flexible.

- Las reservas con fecha de estancia en diciembre, tuvieron un 27,33% de cancelación en Flexible. Un incremento de aproximadamente 10 puntos respecto al mes anterior.

- Las cancelaciones en No reembolsable y Semiflexible han crecido de una forma más controlada, rondaron entre el 2% y el 3,5% respectivamente. El importe prepagado en estas tarifas ya estaba asegurado para el hotel, por lo que no les ha supuesto realizar devoluciones.

- Por el momento, las reservas con fecha de estancia en enero presenta un 15,45% de cancelación en Flexible, un 1,52% la Semiflexible y un 1,08% la No Reembolsable.

- En cuanto al volumen de roomnights, enero aún está lejos del pasado mes de diciembre.

Recuperando los datos del informe de noviembre, el ratio de cancelación de diciembre finalmente ha sido del 27,33% en flexible (un incremento de +9,81 puntos porcentuales respecto al que observábamos en el informe pasado para el mismo mes)

Los incrementos en el caso de la Semiflexible (+2,58 puntos) y No Reembolsable (+2,25 puntos) fueron mucho más controlados.

Como venimos observando a lo largo del año, el ratio de cancelación se incrementa conforme la fecha de estancia se aproxima, especialmente en el caso de la Flexible.

| Para reservas con fecha de entrada | Porcentaje de cancelación en noviembre | Porcentaje de cancelación actual | Variación | |

| Diciembre | Tarifa Flexible | 17,52% | 27,33% | +9,81 puntos |

| Tarifa Semiflexible | 0,82% | 3,40% | +2,58 puntos | |

| Tarifa No Reembolsable | 0% | 2,25% | +2,25 puntos | |

| Enero | Tarifa Flexible | 8,20% | 15,45% | +7,25 puntos |

| Tarifa Semiflexible | 3,19% | 1,52% | -1,67 puntos | |

| Tarifa No Reembolsable | 0% | 1,08% | +1,08 puntos | |

| Febrero | Tarifa Flexible | – | 7,97% | – |

| Tarifa Semiflexible | – | 0% | – | |

| Tarifa No Reembolsable | – | 0% | – | |

| A más de 90 días | Tarifa Flexible | 8,47% | 9,52% | +1,05 puntos |

| Tarifa Semiflexible | 0,20% | 0,18% | -0,02 puntos | |

| Tarifa No Reembolsable | 0,13% | 0,17% | +0,04 puntos |

Este mes, las variaciones han sido mucho más pronunciadas debido a la incertidumbre que ha infundido la aparición de Ómicron, pero con notables diferencias entre la Flexible y las tarifas prepago.